Übersicht

- 1 Das Wichtigste im Überblick

- 2 Löschung im Register beendet Parteifähigkeit für Klagen

- 3 Keine Lageberichtspflicht für kleine Aktiengesellschaften

- 4 Stimmrecht bleibt trotz Umfirmierung rechtlich bestehen

- 5 Squeeze-out vor Jahresende rechtfertigt keine Treuwidrigkeit

- 6 Bankgarantie muss künftige Zinsen nicht abdecken

- 7 Experten Kommentar

- 8 Häufig gestellte Fragen (FAQ)

- 8.1 Kann ich gegen den Squeeze-out klagen, wenn meine Gesellschaft bereits im Handelsregister gelöscht wurde?

- 8.2 Kann ich die Stimmberechtigung anfechten, wenn die Vollmacht erst am Versammlungstag vorgelegt wird?

- 8.3 Wie sichere ich meine Zinsansprüche ab, wenn die Bankgarantie nur die Hauptsumme abdeckt?

- 8.4 Was tun, wenn der Squeeze-out kurz vor Jahresende meine geplante Dividendenzahlung verhindert?

- 8.5 Muss ich vor einer Klage die Satzung auf zusätzliche Informationspflichten des Unternehmens prüfen?

- 9 Das vorliegende Urteil

Zum vorliegenden Urteilstext springen: 43 O 13/08

Das Wichtigste im Überblick

- Gericht: Landgericht Aachen

- Datum: 25.07.2008

- Aktenzeichen: 43 O 13/08

- Verfahren: Klage gegen Ausschluss von Minderheitsaktionären

- Rechtsbereiche: Aktienrecht

- Relevant für: Minderheitsaktionäre, Hauptaktionäre, Aktiengesellschaften

Eine Aktiengesellschaft darf Minderheitsaktionäre gegen Barabfindung ausschließen, wenn die gesetzlichen Voraussetzungen erfüllt sind.

- Der Beschluss zum Ausschluss der Aktionäre verletzt weder Gesetze noch die Satzung.

- Kleine Gesellschaften müssen keine Lageberichte zur Prüfung des Ausschlusses vorlegen.

- Die Barabfindung gleicht den Verlust künftiger Gewinnausschüttungen durch eine Verzinsung aus.

- Die Bankgarantie muss gesetzlich nur den Abfindungsbetrag ohne spätere Zinsen abdecken.

- Eine bereits gelöschte Gesellschaft kann keine rechtlich wirksame Klage mehr führen.

Löschung im Register beendet Parteifähigkeit für Klagen

Ein rechtmäßiger Squeeze-out – also der zwangsweise Ausschluss von Kleinaktionären durch einen Hauptaktionär gegen eine Geldzahlung – vollzieht sich nach den Regelungen der Paragraphen 327a fortfolgende des Aktiengesetzes stets gegen die Gewährung einer angemessenen Barabfindung. Wer gegen einen solchen Übertragungsbeschluss gerichtlich vorgehen möchte, muss zwingend parteifähig sein. Das bedeutet konkret: Der Kläger muss rechtlich existieren und fähig sein, als Partei in einem Prozess aufzutreten. Tritt bei einer Gesellschaft eine Vollbeendigung kraft eines staatlichen Hoheitsakts mit anschließender Löschung ein, entfällt diese rechtliche Grundvoraussetzung. In einem solchen Fall ist für eine klassische Liquidation kein Raum mehr.

Ein juristischer Konflikt aus dem Jahr 2008 veranschaulicht sehr präzise, wie Gerichte diese Vorgaben in der Praxis anwenden.

In dem Verfahren vor dem Landgericht Aachen wehrte sich eine Gruppe von Anteilseignern gegen den Beschluss zu einem Rauswurf durch die dominierende Hauptaktionärin, doch das Gericht wies die Klage vollständig ab. Das Urteil vom 25. Juli 2008 (Aktenzeichen 43 O 13/08) bestätigte den geschlossenen Ausschluss der verbliebenen Aktionäre aus der Aktiengesellschaft vollumfänglich. Für die Maßnahme war eine Zahlung von 380,88 Euro je Stückaktie im Nennwert von 26,00 Euro vorgesehen, während für große Anteile im Nennwert von 520,00 Euro eine Summe von 7.617,60 Euro floss.

Bei einer der protestierenden Parteien scheiterte das rechtliche Vorgehen jedoch bereits an den strengen formellen Voraussetzungen. Laut den offiziellen Registereintragungen existierte diese juristische Person schlichtweg nicht mehr. Ihr gesamtes Vermögen war in der Vergangenheit durch einen staatlichen Akt in das sogenannte Volkseigentum übergegangen, woraufhin die Gesellschaft offiziell aufgelöst und gelöscht wurde. Der zuständige Einzelrichter prüfte die Anfechtung der restlichen Beteiligten anhand des Paragraphen 245 Nummer 1 des Aktiengesetzes und stellte klar, dass eine Rechtsverfolgung ohne bestehende Parteifähigkeit ohnehin ins Leere läuft.

Sie ist damit einer kraft Hoheitsaktes eintretenden Vollbeendigung zugeführt worden mit der Folge, dass für eine Liquidation kein Raum mehr ist. – so das Landgericht Aachen

Prüfen Sie vor einer Anfechtungsklage zwingend Ihren eigenen Status im Handelsregister. Wenn Ihre Gesellschaft bereits wegen Vermögenslosigkeit oder durch staatlichen Akt gelöscht wurde, fehlt Ihnen die Parteifähigkeit und das Gericht wird Ihre Klage ohne inhaltliche Prüfung abweisen.

Keine Lageberichtspflicht für kleine Aktiengesellschaften

Im Vorfeld einer Abstimmung greift gemäß dem Paragraphen 327c Absatz 3 Nummer 2 des Aktiengesetzes grundsätzlich eine Pflicht zur Auslegung von relevanten Lageberichten. Diese Vorgabe entfällt jedoch nach dem Paragraphen 264 Absatz 1 des Handelsgesetzbuches, sofern es sich um eine kleine Kapitalgesellschaft im Sinne des Paragraphen 267 Absatz 1 handelt. Maßgeblich für die rechtliche Bewertung ist in diesem Zusammenhang auch immer ein Blick in die internen Regelungen des Unternehmens. Nur wenn die eigene Satzung der Gesellschaft – also das individuelle Regelwerk, das sich das Unternehmen selbst gegeben hat – eine weitergehende Lageberichtsverpflichtung ausdrücklich vorschreibt, müssen die Dokumente zwingend zugänglich gemacht werden.

Genau diese Frage nach den notwendigen Unterlagen im Vorfeld einer Hauptversammlung musste der Aachener Einzelrichter in seinem Urteil abschließend klären.

Die unterlegenen Anteilseigner rügten massiv die fehlende Auslegung von Lageberichten im Rahmen der außerordentlichen Hauptversammlung vom 18. Dezember 2007. Sie argumentierten, dass ihnen dadurch im Vorfeld der Entscheidung wesentliche Informationen vorenthalten worden seien. Das Gericht folgte dieser Argumentation jedoch nicht und stufte die betroffene Aktiengesellschaft formal als eine kleine Kapitalgesellschaft ein. Da weder die gesetzlichen Vorgaben noch die unternehmenseigene Satzung eine explizite Pflicht für einen solchen Bericht vorsahen, war das Vorgehen völlig rechtmäßig. Der gefasste Übertragungsbeschluss verletzte somit keine Gesetze und blieb wirksam.

Die genannte Bestimmung erfasst nur solche Gesellschaften, die nach § 264 Abs. 1 Satz 1 HGB oder auf Grund ihrer Satzung verpflichtet sind, Lageberichte aufzustellen. – LG Aachen

Praxis-Hinweis:

Ob das Fehlen von Lageberichten den Beschluss anfechtbar macht, hängt von der Unternehmensgröße ab. Bei kleinen Aktiengesellschaften besteht diese Pflicht nicht automatisch. Ein entscheidender Hebel für Betroffene ist hier der Blick in die Satzung: Nur wenn das Unternehmen dort selbst eine höhere Transparenz festgelegt hat, als das Gesetz für kleine Gesellschaften fordert, führt das Fehlen der Berichte zur Unwirksamkeit des Ausschlusses.

Stimmrecht bleibt trotz Umfirmierung rechtlich bestehen

Die Ausübung von Stimmrechten ist gesetzlich geregelt und ruht nach dem Paragraphen 20 Absatz 7 Satz 1 des Aktiengesetzes sofort, wenn essenzielle Mitteilungspflichten über Mehrheitsbeteiligungen verletzt werden. Das bedeutet konkret: Der Aktionär darf vorübergehend nicht mehr mitabstimmen, obwohl ihm die Aktien gehören. Interessanterweise ist die gesellschaftsöffentliche Bekanntmachung nach dem Paragraphen 20 Absatz 6 Satz 1 desselben Gesetzes jedoch keine zwingende Voraussetzung für die tatsächliche Ausübung des Stimmrechts. Kommt es bei dem übergeordneten Unternehmen lediglich zu einer formwechselnden Umwandlung (einem bloßen Wechsel der Rechtsform, etwa von GmbH zu AG) oder einer reinen Umbenennung, entstehen dadurch keine neuen Meldepflichten. Eine historisch getätigte Mitteilung behält in solchen Fällen ihre volle rechtliche Gültigkeit.

Bei der hitzigen Abstimmung in Berlin zeigte sich das Zusammenspiel dieser formellen Regelungen äußerst praxisnah.

Die kritischen Aktionäre behaupteten, dass ein Stimmrechtsausschluss der Hauptaktionärin vorgelegen habe und diese bei der entscheidenden Versammlung gar nicht hätte mitabstimmen dürfen. Der Richter überprüfte die Historie und stellte fest, dass eine formelle Mitteilung über die Mehrheitsbeteiligung bereits seit dem Jahr 1970 vorgelegen hatte. Im Jahr 2007 erfolgte zudem eine weitere Bestätigung über die Beteiligungsverhältnisse durch ein weiteres Unternehmen aus der Kette. Da diese Informationspflichten somit nachweislich erfüllt waren, war die dominierende Anteilseignerin mit ihrem Besitz von 99,4 Prozent der Aktien bei dem Termin absolut stimmberechtigt.

Das Gericht wies zusätzlich den Vorwurf zurück, die Wertpapiere seien nicht rechtzeitig hinterlegt worden. Die Vertretung des Mehrheitseigners durch eine schriftliche Vollmacht exakt am Tag der Versammlung reichte als Nachweis völlig aus. Aus der einschlägigen Rechtsprechung zum Paragraphen 123 des Aktiengesetzes ließ sich für die Minderheitsaktionäre kein Ausschluss von der Teilnahme oder dem Stimmrecht ableiten.

Verlassen Sie sich nicht darauf, die Stimmberechtigung der Hauptaktionärin allein wegen einer kurzfristig am Versammlungstag vorgelegten Vollmacht anfechten zu können. Konzentrieren Sie Ihre Strategie stattdessen auf inhaltliche Mängel im Prüfbericht oder in der Abfindungshöhe.

Squeeze-out vor Jahresende rechtfertigt keine Treuwidrigkeit

Auf rechtlicher Ebene existiert keine Vorschrift, die eine Hauptversammlung zeitlich zwingend an die Vorlage eines Jahresabschlusses bindet. Das berechtigte Informationsinteresse der Anteilseigner wird auf einem anderen Weg durch das Auskunftsrecht nach dem Paragraphen 131 des Aktiengesetzes sowie durch den speziellen Prüfbericht nach dem Paragraphen 327c Absatz 2 Satz 2 gewahrt. Sollten den ausscheidenden Personen finanzielle Nachteile durch den Verlust von regulären Ausgleichszahlungen entstehen, führt dies nicht zu einer unzulässigen Treuwidrigkeit. Das bedeutet: Der Mehrheitsaktionär handelt nicht automatisch rücksichtslos oder unredlich, nur weil er einen für ihn günstigen Termin wählt. Solche temporären Einbußen können durch eine passgenaue Bemessung der eigentlichen Barabfindung vollständig kompensiert werden.

Anhand der detaillierten Berechnungen aus der Gerichtsakte lässt sich dieser finanzielle Ausgleichsmechanismus hervorragend im Detail nachvollziehen.

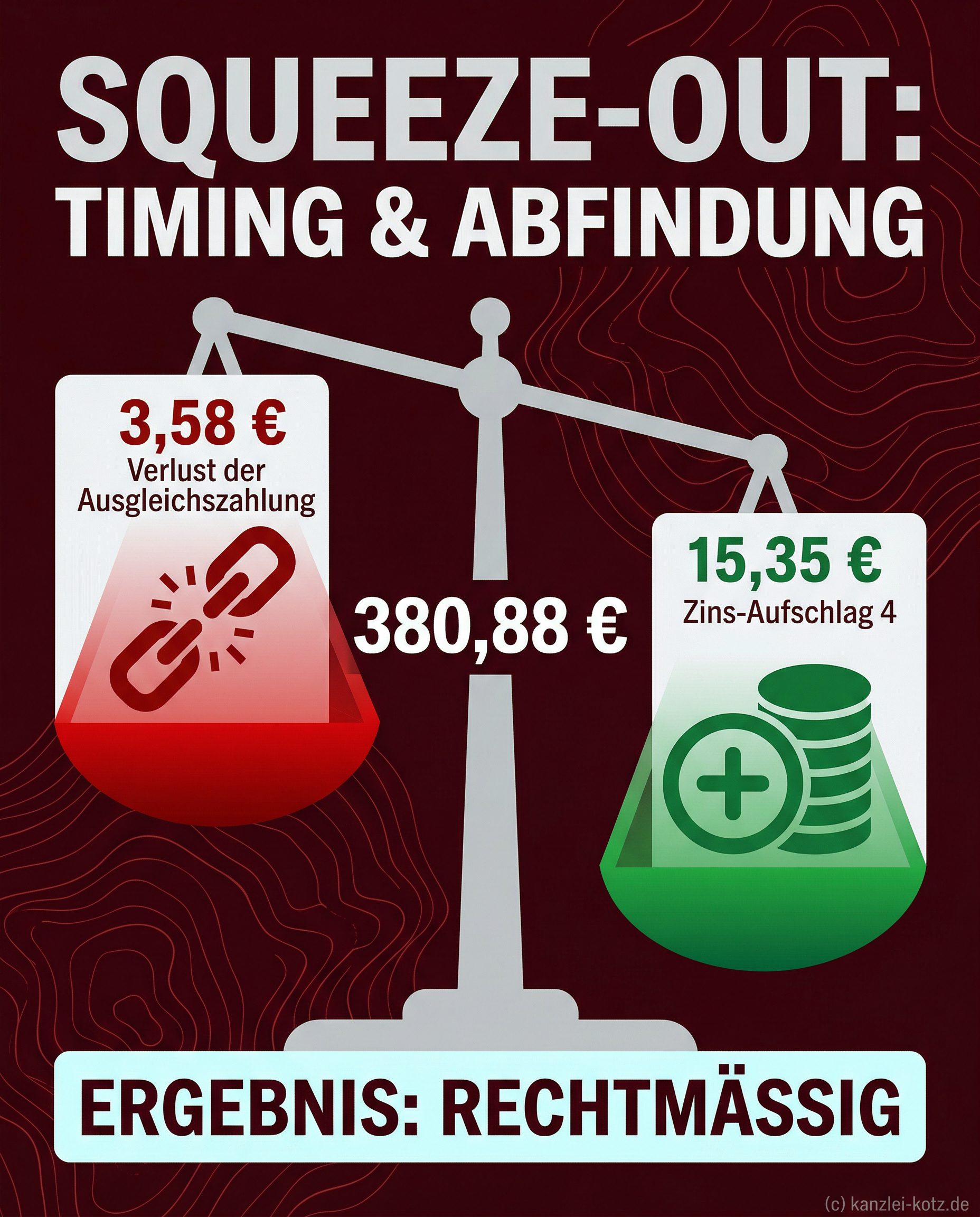

Die verbliebenen Anteilseigner sahen eine massive Treuwidrigkeit in dem Umstand, dass die Versammlung lediglich zwei Wochen vor dem Ende des Geschäftsjahres 2007 stattfand. Sie rügten insbesondere den drohenden Verlust der vertraglichen Ausgleichszahlung in Höhe von 3,58 Euro je Anteilsschein. Grundlage hierfür war ein historischer Beherrschungs- und Gewinnabführungsvertrag aus dem Juni 1993. Ein solcher Vertrag regelt rechtlich, dass eine Gesellschaft ihre Leitung und ihre Gewinne vollständig an ein anderes Unternehmen überträgt, wofür die freien Aktionäre im Gegenzug eine jährliche Entschädigung erhalten.

Finanzielle Kompensation durch eine Aufzinsung

Das Landgericht Aachen rechnete den betroffenen Aktionären jedoch präzise vor, dass diese Terminierung keinen unzulässigen Nachteil darstellte. Aus dem herangezogenen Prüfbericht vom 5. Oktober 2007 ergab sich eindeutig, dass die festgelegte Barabfindung von 380,88 Euro pro Stückaktie bereits eine Aufzinsung von 4,5 Prozent für den Zeitraum seit dem Beginn des Jahres 2007 enthielt. Dieser Zinsaufschlag erhöhte den Basiswert der Aktie von 365,53 Euro um exakt 15,35 Euro.

Damit überstieg der eingerechnete Aufschlag die entgangene Summe von 3,58 Euro bei Weitem und glich den befürchteten Nachteil laut dem Urteil mehr als aus. Die von der Aktionärsseite angegriffene Fälligkeitsregelung in Paragraph 5 Absatz 3 des alten Vertrages von 1993 stufte der Einzelrichter für das Endergebnis folglich als rechtlich unerheblich ein. Das gesetzliche Auskunftsrecht hatten die Aktionäre während der Hauptversammlung zudem ausgiebig in Anspruch genommen, weshalb die Richter auch hier keinen Verstoß gegen die Treuepflicht erkennen konnten.

Praxis-Hürde: Treuwidrigkeit bei Termingestaltung

Ein Rauswurf kurz vor dem Jahresende gilt nicht als treuwidrig, wenn der finanzielle Vorteil einer späteren Abwicklung bereits in die Abfindung eingerechnet wurde. Wer diesen Punkt angreifen möchte, muss im Prüfbericht nachweisen, dass die dort gewählte Aufzinsung geringer ausfällt als die entgehende Kompensation (z. B. Ausgleichszahlungen). Ist die Verzinsung höher als der drohende Verlust, bleibt der gewählte Zeitpunkt rechtlich zulässig.

Bankgarantie muss künftige Zinsen nicht abdecken

Zum Schutz der weichenden Eigentümer muss die Mehrheitsseite gemäß dem Paragraphen 327b Absatz 3 des Aktiengesetzes die Garantie eines Kreditinstituts für die Erfüllung der Barabfindung beibringen. Diese bankspezifische Sicherheitsleistung muss lediglich die Summe der reinen Abfindung verlässlich abdecken. Eine darüber hinausgehende Absicherung für eine spätere Verzinsung des Betrages nach dem Paragraphen 327b Absatz 2 ist vom Gesetzgeber ausdrücklich nicht vorgeschrieben. Weder der juristische Wortlaut noch der allgemeine Minderheitenschutz verlangen eine derart weitreichende Deckungszusage der Bank.

Um den genauen Umfang dieser vorgeschriebenen Bankgarantie entbrannte im Gerichtssaal ein letzter entscheidender Streitpunkt.

Die protestierenden Aktionäre hielten die vorgelegte Sicherheit der Bank für rechtlich unzureichend, da sie die noch anfallenden Zinsen auf den Abfindungsbetrag nicht mit absicherte. Der zuständige Einzelrichter wies dieses Argument jedoch entschieden zurück und betonte die Eigenverantwortung. Um finanzielle Schäden gering zu halten, können die ausscheidenden Personen das involvierte Kreditinstitut frühzeitig in Verzug setzen und so das eigene Risiko wirksam begrenzen. In Verzug setzen bedeutet konkret: Man fordert die Bank nach Fälligkeit unmissverständlich zur Zahlung auf, wodurch die Bank gesetzlich verpflichtet wird, den Verzögerungsschaden zu ersetzen.

Weder der Wortlaut des § 327b Abs. 3 AktG noch der Schutz der Minderheitsaktionäre setzen voraus, dass der Zinsanspruch von der Bankgarantie umfasst wird. – so das Gericht

Setzen Sie die Hauptaktionärin oder das garantierende Kreditinstitut umgehend schriftlich in Verzug, sobald die Barabfindung fällig ist. Da die Bankgarantie gesetzlich keine künftigen Zinsen abdecken muss, ist dies Ihr einziges Mittel, um das Risiko eines Zinsschadens effektiv zu begrenzen.

Wegen der fehlerfreien Beschlussfassung lehnte das Gericht konsequenterweise auch alle hilfsweise gestellten Anträge auf die Feststellung einer Nichtigkeit oder Unwirksamkeit ab. Selbst ein neues Vorbringen der Anteilseigner nach dem Schluss der mündlichen Verhandlung führte nicht zu einer Wiedereröffnung des Verfahrens nach dem Paragraphen 156 der Zivilprozessordnung. Die zwischenzeitliche Bestellung einer Nachtragsliquidatorin durch das Amtsgericht N bewertete das Landgericht als nicht entscheidungserheblich. Eine Nachtragsliquidatorin ist eine vom Gericht bestellte Person, die die Abwicklung einer bereits gelöschten Firma übernimmt, wenn nachträglich doch noch Vermögen oder Klärungsbedarf auftaucht.

Als finale Konsequenz trugen die drei verbliebenen Minderheitsaktionäre sowie eine weitere beteiligte Privatperson jeweils zu einem Viertel die Kosten des gesamten Rechtsstreits. Das Urteil ist vorläufig vollstreckbar, wobei eine Abwendung der Vollstreckung durch eine Sicherheitsleistung in Höhe von 110 Prozent des jeweils geforderten Betrages möglich ist.

Urteilsfazit: Weiter Gestaltungsspielraum bei kleinen AGs

Diese Entscheidung des Landgerichts Aachen unterstreicht den weiten Gestaltungsspielraum von Hauptaktionären bei kleinen Aktiengesellschaften. Da das Urteil die gesetzlichen Mindestanforderungen des Aktiengesetzes bestätigt, ist es bundesweit als Maßstab für ähnliche Verfahren heranzuziehen: Ein Ausschluss kurz vor Jahresende ist rechtmäßig, sofern die entgehende Kompensation durch eine entsprechende Aufzinsung im Abfindungsbetrag ausgeglichen wird. Prüfen Sie diesen Punkt im Bewertungsgutachten daher immer zuerst, bevor Sie eine Treuwidrigkeit rügen.

Handlungsempfehlung: Satzung prüfen und Verzugszinsen fordern

Prüfen Sie Ihre Satzung auf individuelle Transparenzpflichten, die über den gesetzlichen Standard hinausgehen, und fordern Sie bei jeder Verzögerung der Auszahlung sofort schriftlich Verzugszinsen ein. Stellen Sie zudem sicher, dass Ihre eigene Rechtsstellung als Aktionär im Register lückenlos nachweisbar ist, um formelle Hürden bei einer Klage zu vermeiden.

Squeeze-out geplant? Ihre Rechte als Minderheitsaktionär sichern

Ein erzwungener Ausschluss aus der Gesellschaft ist für Kleinaktionäre mit komplexen rechtlichen Hürden und strikten Fristen verbunden. Unsere Rechtsanwälte prüfen für Sie die Angemessenheit der Barabfindung sowie die Einhaltung aller Transparenzpflichten im Übertragungsbeschluss. Wir unterstützen Sie dabei, Ihre finanziellen Interessen gegenüber dem Hauptaktionär konsequent zu wahren und strategisch sicher zu handeln.

Experten Kommentar

Viele Kleinaktionäre versuchen krampfhaft, den Rauswurf durch angebliche Formfehler oder fehlende Berichte zu kippen. Der wahre Grund dafür ist meist die Scheu vor einem Streit um die eigentliche Unternehmensbewertung. Ein separates Verfahren über die Abfindungshöhe erfordert nämlich teure Finanzgutachten und zieht sich oft über viele Jahre hin.

Wer seinen unfreiwilligen Abschied aus der Gesellschaft angreifen will, muss seine finanziellen Ressourcen klug einteilen. Statt sich allein in aussichtslosen Anfechtungsklagen aufzureiben, rate ich oft zum direkten Zusammenschluss mit anderen Minderheitsaktionären. Gemeinsam lassen sich die immensen Kosten für einen echten Angriff auf die Barabfindung deutlich sicherer schultern.

Häufig gestellte Fragen (FAQ)

Kann ich gegen den Squeeze-out klagen, wenn meine Gesellschaft bereits im Handelsregister gelöscht wurde?

NEIN. Eine Klage gegen einen Squeeze-out ist unzulässig, wenn die klagende Gesellschaft bereits im Handelsregister gelöscht wurde, da ihr damit die notwendige Parteifähigkeit fehlt. Ohne die rechtliche Existenz einer Partei kann kein wirksames Gerichtsverfahren eingeleitet oder rechtssicher gegen einen Übertragungsbeschluss vorgegangen werden.

Die Parteifähigkeit gemäß Paragraph 50 der Zivilprozessordnung stellt eine zwingende Prozessvoraussetzung dar und setzt die rechtliche Existenz des Klägers zum Zeitpunkt der Klageerhebung sowie während des gesamten Verfahrens voraus. Führt eine Löschung im Handelsregister zur sogenannten Vollbeendigung der Gesellschaft, hört diese rechtlich auf zu existieren und verliert damit unwiderruflich ihre Fähigkeit, eigenständig als Klägerin aufzutreten. In einem solchen Fall findet keine inhaltliche Prüfung der Klagegründe statt, da das Gericht die Klage bereits aus formalen Gründen als unzulässig abweisen muss. Aktionäre sollten daher vorab einen aktuellen Handelsregisterauszug prüfen, um sicherzustellen, dass die Gesellschaft aktiv eingetragen ist und keine unnötigen Prozesskosten durch eine sofortige Abweisung entstehen.

Eine Ausnahme besteht lediglich bei der gerichtlichen Anordnung einer Nachtragsliquidation, sofern nachträglich noch verteiltaugliches Vermögen auftaucht und die Gesellschaft für diesen begrenzten Zweck als rechtlich fortbestehend fingiert wird. Ohne eine solche explizite Bestellung durch das Registergericht bleibt die Klagebefugnis nach der erfolgten Löschung im Register jedoch dauerhaft ausgeschlossen.

Kann ich die Stimmberechtigung anfechten, wenn die Vollmacht erst am Versammlungstag vorgelegt wird?

NEIN. Die Anfechtung der Stimmberechtigung allein aufgrund einer erst am Versammlungstag vorgelegten schriftlichen Vollmacht ist in der Regel nicht erfolgsversprechend, da dies als rechtzeitiger Nachweis ausreicht. Solange das Dokument formgerecht vorliegt, verletzt die kurzfristige Präsentation keine aktienrechtlichen Bestimmungen.

Gemäß der Rechtsprechung zum Paragraphen 123 des Aktiengesetzes (AktG) genügt die Vorlage der Bevollmächtigung unmittelbar zum Termin, um die Teilnahme- und Stimmrechte des Hauptaktionärs wirksam auszuüben. Entscheidend für die rechtmäßige Stimmabgabe ist primär, dass die gesetzlichen Mitteilungspflichten über die Beteiligungshöhe nach Paragraph 20 AktG im Vorfeld ordnungsgemäß erfüllt wurden. Eine formwechselnde Umwandlung oder reine Umfirmierung des Aktionärs führt dabei nicht zum Erlöschen dieser historisch korrekt getätigten Mitteilungen, weshalb keine erneute Meldung zwingend erforderlich ist. Strategisch bietet die rein zeitliche Komponente der Vollmachtsprüfung daher kaum eine rechtliche Angriffsfläche für eine erfolgreiche Anfechtungsklage gegen den Squeeze-out-Beschluss.

Eine Anfechtung ist nur denkbar, wenn die Vollmacht inhaltliche Mängel aufweist oder die Satzung ausdrücklich strengere Fristen für Nachweise vorschreibt. Andernfalls sollten Aktionäre ihre Prüfung auf Mängel im Prüfbericht konzentrieren.

Wie sichere ich meine Zinsansprüche ab, wenn die Bankgarantie nur die Hauptsumme abdeckt?

Sie sichern Ihre Zinsansprüche effektiv ab, indem Sie die Bank oder den Hauptaktionär umgehend schriftlich in Verzug setzen, da die gesetzliche Garantie nur die Hauptsumme deckt. Durch die förmliche Mahnung begründen Sie einen rechtlichen Anspruch auf Ersatz des Verzögerungsschadens, der über die ursprüngliche Sicherheitsleistung hinausgeht.

Gemäß § 327b Absatz 3 des Aktiengesetzes ist das garantierende Kreditinstitut lediglich verpflichtet, die reine Barabfindung abzusichern, während künftige Zinsen nicht zwingend Bestandteil dieser gesetzlichen Sicherheitsleistung sind. Da die Bankgarantie somit eine Deckungslücke für die Zeit nach der Fälligkeit aufweisen kann, müssen Gläubiger selbst aktiv werden, um ihr finanzielles Risiko bei langwierigen Abwicklungsprozessen zu minimieren. Sobald der Squeeze-out wirksam und die Zahlung fällig ist, löst ein präzises Mahnschreiben den sogenannten Verzug, also die schuldhafte Verzögerung der Leistung, aus. In diesem Fall erweitert sich die rechtliche Verpflichtung auf den gesetzlichen Zinsschaden, wodurch Ihre Ansprüche auch ohne explizite Erwähnung in der ursprünglichen Garantieurkunde gegenüber der Bank rechtlich geschützt sind.

Prüfen Sie vorab die Satzung der Gesellschaft auf mögliche Sonderregelungen, die eine über das Gesetz hinausgehende Absicherung der Zinsen durch die Bank vorschreiben könnten. Ohne solche Klauseln bleibt die schriftliche Mahnung das einzige rechtssichere Instrument zur Absicherung Ihrer Zinsansprüche.

Was tun, wenn der Squeeze-out kurz vor Jahresende meine geplante Dividendenzahlung verhindert?

Ein Squeeze-out kurz vor Jahresende ist rechtmäßig, sofern der Verlust Ihrer Dividende durch eine entsprechende Aufzinsung innerhalb der Barabfindung finanziell ausgeglichen wurde. Entscheidend ist hierbei, ob die im Abfindungsbetrag enthaltene Verzinsung den Wert der entgangenen Ausschüttung rechnerisch erreicht oder sogar übersteigt. Damit liegt rechtlich keine unzulässige Benachteiligung der Minderheitsaktionäre vor.

Nach der gesetzlichen Regelung im Aktiengesetz (§ 327a ff. AktG) besteht keine Verpflichtung für den Hauptaktionär, die Hauptversammlung erst nach der Feststellung des Jahresabschlusses durchzuführen. Das Gericht sieht in einer Terminierung kurz vor dem Jahreswechsel keine Treuwidrigkeit (also kein rücksichtsloses Verhalten), solange die Aktionäre für den zeitlichen Verzug bis zur ursprünglichen Fälligkeit entschädigt werden. Diese Kompensation erfolgt üblicherweise durch eine Aufzinsung der Barabfindung, die im Bewertungsgutachten explizit ausgewiesen sein muss und häufig bei etwa 4,5 Prozent liegt. Sie sollten daher im Prüfbericht den Abschnitt zur Aufzinsung genau analysieren und den dort genannten Zinsbetrag mit Ihrer erwarteten Dividende oder Ausgleichszahlung vergleichen.

Eine rechtliche Handhabe besteht nur dann, wenn Sie mathematisch nachweisen, dass die gewählte Aufzinsung im Prüfbericht geringer ausfällt als die Ihnen tatsächlich entgehende Kompensation. In diesem Fall könnte die Terminierung als treuwidrig eingestuft werden und eine höhere Abfindung rechtfertigen.

Muss ich vor einer Klage die Satzung auf zusätzliche Informationspflichten des Unternehmens prüfen?

JA, eine Prüfung der Satzung ist zwingend erforderlich, da kleine Aktiengesellschaften gesetzlich oft von der Erstellung eines Lageberichts befreit sind. **Ohne eine solche satzungsgemäße Pflicht können Sie eine mangelhafte Information der Aktionäre im Vorfeld eines Squeeze-outs meist nicht erfolgreich rügen.**

Gemäß § 264 HGB sind kleine Kapitalgesellschaften grundsätzlich von der Pflicht zur Aufstellung eines Lageberichts befreit, was den Umfang der auszulegenden Unterlagen vor der Hauptversammlung reduziert. Die unternehmenseigene Satzung kann jedoch individuell höhere Transparenzpflichten festlegen und das Unternehmen zur Vorlage zusätzlicher Berichte verpflichten, die über das gesetzliche Mindestmaß hinausgehen. Fehlen diese satzungsgemäß vorgeschriebenen Dokumente bei der Beschlussfassung über den Ausschluss der Minderheitsaktionäre, begründet dies einen Informationsmangel und macht den Squeeze-out-Beschluss anfechtbar. Ein bloßer Verweis auf fehlende Berichte ohne Satzungsprüfung führt oft zur Abweisung der Klage, da die Gesellschaft ihre gesetzlichen Mindestpflichten meist bereits erfüllt hat.

Diese Prüfungspflicht entfällt nur dann, wenn die Aktiengesellschaft aufgrund ihrer Größe oder einer Börsennotierung bereits gesetzlich zur Aufstellung eines Lageberichts verpflichtet ist. In diesen Fällen ergeben sich die Informationspflichten unmittelbar aus dem Gesetz und benötigen keine zusätzliche satzungsmäßige Grundlage.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

Landgericht Aachen – – Urteil vom 25.07.2008

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.