Zum vorliegenden Urteilstext springen: VIII R 17/22

Das Wichtigste im Überblick

- Gericht: Bundesfinanzhof

- Datum: 14.06.2023

- Aktenzeichen: VIII R 17/22

- Verfahren: Revision zur Einkommensteuer

- Rechtsbereiche: Kapitalertragsteuer

- Relevant für: Anleger, Steuerberater, Bankkunden

Anleger dürfen beim Trennen von Bundesanleihen die gesamten Kaufkosten dem Anleihemantel zuordnen.

- Das Gericht sieht das Abtrennen der Zinsscheine als bloße Zinszahlung an.

- Das gilt für Privatpersonen, die ihre Bundesanleihen in Mantel und Zinsscheine aufteilen.

- Steuerzahler verrechnen den entstehenden hohen Veräußerungsverlust mit anderen positiven Kapitaleinkünften.

- Diese Regelung gilt nur für Altfälle vor der Gesetzesänderung im Jahr 2016.

- Der Bundesfinanzhof hob das vorherige Urteil auf und entschied direkt zugunsten der Kläger.

Bondstripping: BFH-Urteil zur steuerlichen Behandlung

Unter Bondstripping wird die Trennung einer Anleihe in den verbleibenden Anleihemantel und die dazugehörigen Zinsscheine verstanden. Steuerlich stellt sich bei dieser Vorgehensweise die Frage, wie die Anschaffungskosten und die späteren Veräußerungsergebnisse gemäß § 20 Abs. 2 EStG zu behandeln sind. Der finanzielle Gewinn wird nach § 20 Abs. 4 Satz 1 EStG als Unterschiedsbetrag zwischen dem Veräußerungserlös und den ursprünglichen Anschaffungskosten ermittelt. Ein Anleger kaufte im November 2013 eine Bundesanleihe für rund 1,28 Millionen Euro zuzüglich Stückzinsen und trennte diese auf eigene Anweisung in Mantel und Zinsscheine auf. Stückzinsen sind dabei der Zinsanteil, den der Käufer dem Verkäufer für die Zeit seit der letzten Zinszahlung entschädigt, da dieser Betrag dem Verkäufer noch zusteht. Der Bundesfinanzhof gab dem klagenden Ehepaar in letzter Instanz vollumfänglich Recht und änderte die Steuerbescheide zu ihren Gunsten (Az. VIII R 17/22). Die abgetrennten Zinsscheine hatte der Mann zuvor für 836.570,81 Euro veräußert. Der verbleibende Anleihemantel wechselte kurz darauf für 437.392,27 Euro den Besitzer.Redaktionelle Leitsätze

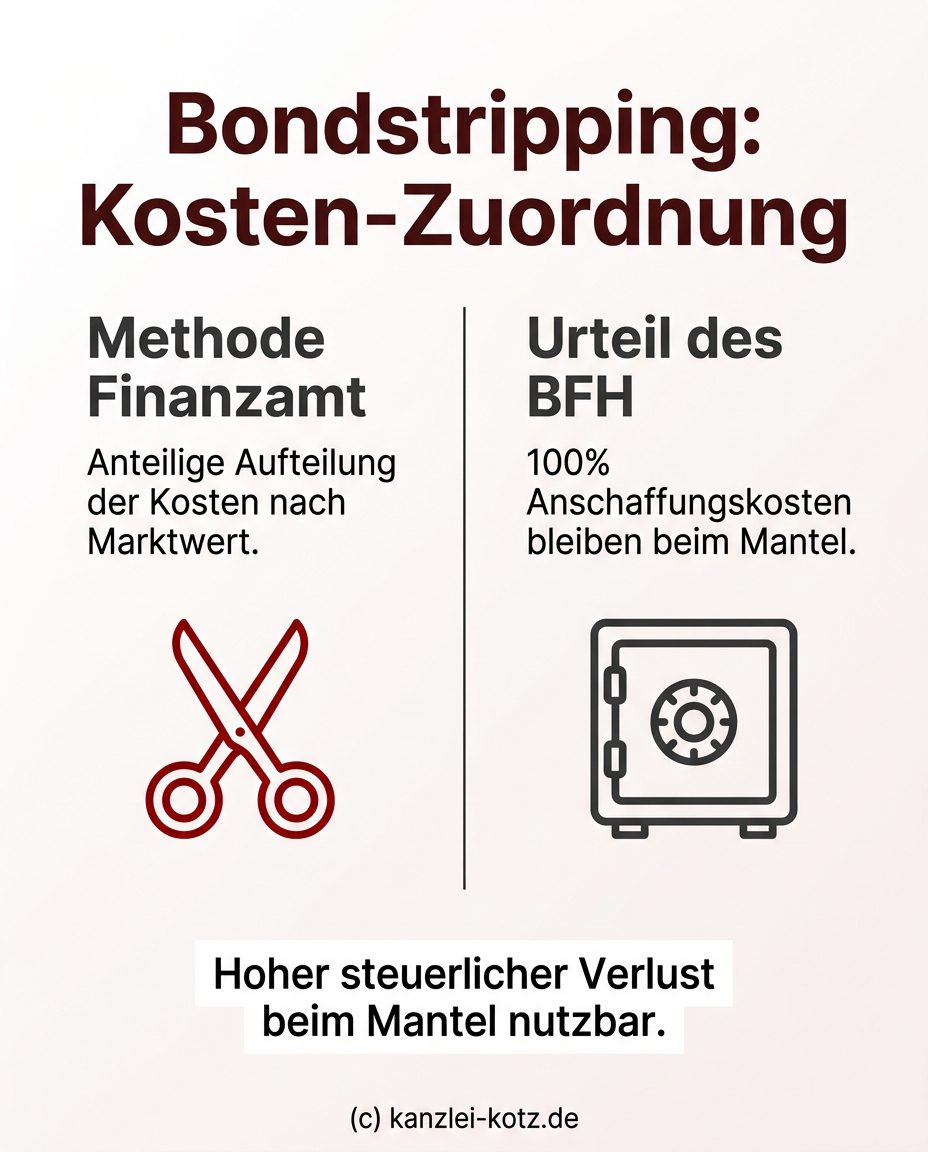

- Beim Bondstripping von im Privatvermögen gehaltenen Anleihen verbleiben die gesamten Anschaffungskosten in voller Höhe beim Anleihemantel und dürfen steuerlich nicht anteilig nach Marktwerten aufgeteilt werden.

- Die Veräußerung abgetrennter Zinsscheine gilt als entgeltliche Vorausabtretung von Zinserträgen, der beim Erstveräußerer keine erwerbsbedingten Anschaffungskosten steuermindernd gegenübergestellt werden dürfen.

- Die steuerlich notwendige Einkünfteerzielungsabsicht wird nicht allein durch einen Verlust beim Verkauf des Anleihemantels widerlegt, sondern bemisst sich nach einer Gesamtbetrachtung unter Einbeziehung der Gewinne aus den Zinsscheinen.

Warum Anschaffungskosten komplett beim Anleihemantel verbleiben

Gemäß § 255 Abs. 1 Satz 1 HGB sind Anschaffungskosten jene Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen. Beim Bondstripping im reinen Privatvermögen tritt laut der höchstrichterlichen Rechtsprechung jedoch keine echte Substanzabspaltung ein. Das bedeutet konkret: Das Wertpapier wird rechtlich nicht in zwei völlig neue, unabhängige Wirtschaftsgüter zerlegt, weshalb die ursprünglichen Kaufkosten als Einheit betrachtet werden. Eine Aufteilung der Anschaffungskosten nach Marktwerten auf den Mantel und die Zinsscheine ist gesetzlich für diese Konstellation nicht vorgesehen.Verwerfung der behördlichen Aufteilung

Ob die Finanzverwaltung dennoch eine anteilige Aufteilung fordern durfte, bildete den zentralen Streitpunkt des Verfahrens. Das Finanzamt wollte die Anschaffungskosten strikt im Verhältnis der jeweiligen Marktwerte aufteilen. Nach dieser Berechnung sollten 836.570,81 Euro den Zinsscheinen und 446.929,95 Euro dem Mantel zugeordnet werden. Der Bundesfinanzhof widersprach dieser Ansicht der Behörde sowie dem vorherigen Urteil des Finanzgerichts Baden-Württemberg (Az. 4 K 2907/17) deutlich. Die obersten Finanzrichter urteilten, dass die gesamten Anschaffungskosten beim Anleihemantel verbleiben müssen.Im Streitfall sind die Anschaffungskosten der erworbenen Bundesanleihe im Veräußerungszeitpunkt in voller Höhe dem Anleihemantel zuzuordnen und nicht, wie vom FG angenommen, auf den Anleihemantel und die Zinsscheine im Verhältnis der jeweiligen Marktwerte aufzuteilen. – so der BundesfinanzhofPrüfen Sie Ihre Steuerbescheide: Falls das Finanzamt die Anschaffungskosten bei einer Anleihentrennung vor 2016 anteilig aufgeteilt hat, legen Sie Einspruch ein oder halten Sie bestehende Verfahren unter Verweis auf dieses BFH-Urteil (Az. VIII R 17/22) offen. Fordern Sie die Zuweisung der vollen Anschaffungskosten zum Anleihemantel.

Der entscheidende Hebel dieses Urteils liegt in der starren Zuordnung der Anschaffungskosten: Da das Gericht eine Aufteilung ablehnte, blieben die vollen Kosten beim Anleihemantel „kleben“. Sie liegen ähnlich, wenn Sie ein Wertpapier besitzen, das in verschiedene Rechte aufgespalten wurde, und für das keine spezialgesetzliche Aufteilungsregel existiert. In solchen Fällen kann der spätere Verkauf des wertgeminderten Stammrechts den vollen steuerlichen Verlust auslösen, obwohl Sie zuvor bereits Erträge aus den abgetrennten Zinsscheinen erzielt haben.

Zinsschein-Verkauf: Warum kein Abzug von Anschaffungskosten?

Die Veräußerung von abgetrennten Zinsscheine wird rechtlich gemäß § 20 Abs. 2 Satz 1 Nr. 2 Buchst. b EStG als Kapitaleinkunft erfasst. Der Gesetzgeber wertet diesen Vorgang als eine entgeltliche Vorausabtretung von Zinserträgen. Das bedeutet: Der Anleger lässt sich seine künftigen Zinsansprüche bereits heute durch einen Verkauf vorab bezahlen. Diesen vorgezogenen Zinserträgen dürfen bei einem Erstveräußerer keine Anschaffungskosten entgegengestellt werden.Diesen vorgezogenen Zinserträgen sind beim (Erst-)Veräußerer der Zinsscheine keine Anschaffungskosten gegenüberzustellen. Erst der (Zweit-)Erwerber trägt Anschaffungskosten durch den Erwerb der Zinsscheine und erzielt im Falle einer Weiterveräußerung einen Gewinn gemäß § 20 Abs. 2 Satz 1 Nr. 7, Abs. 4 EStG. – so der BFHDie steuerliche Auswirkung dieser strikten Regelung zeigte sich bei der Einkommensteuererklärung der Eheleute massiv. Sie gaben einen Gewinn von 836.570 Euro aus der Veräußerung der reinen Zinsscheine an. Weil dem Erstveräußerer hierbei keine Erwerbsausgaben gegengerechnet werden dürfen, erhöhten sich die Gewinne aus Kapitalanlagen in exakt dieser Höhe. Erst wenn ein Zweiterwerber diese Papiere später weiterverkaufen würde, könnte dieser eigene Anschaffungskosten bei der Steuererklärung anbringen. Der Bundesfinanzhof merkte ergänzend an, dass eine ab dem Jahr 2016 eingeführte Neuregelung durch das Investmentsteuerreformgesetz auf dieses Verfahren aus dem Jahr 2013 noch keine Anwendung fand.

Die Übertragbarkeit dieses Urteils ist zeitlich begrenzt. Da der Bundesfinanzhof explizit auf die Neuregelung durch das Investmentsteuerreformgesetz ab 2016 verweist, lässt sich diese Strategie für später erworbene oder getrennte Papiere nicht ohne Weiteres wiederholen. Das Urteil dient vor allem als Argumentationshilfe für Altfälle oder vergleichbare Konstellationen außerhalb des Anwendungsbereichs der Neuregelung.

Wann Verluste beim Anleihemantel-Verkauf steuerlich zählen

Finanzielle Verluste aus der Veräußerung des Stammrechts können als negative Kapitaleinkünfte nach § 20 Abs. 2 Satz 1 Nr. 7 EStG verbucht werden. Unter den bestimmten Voraussetzungen des § 32d Abs. 2 Nr. 1 EStG unterliegen diese Einkünfte der regulären tariflichen Steuer nach § 32a EStG. Im Gegensatz zur pauschalen Abgeltungsteuer von 25 Prozent richtet sich die tarifliche Steuer nach dem persönlichen Steuersatz, der bis zu 45 Prozent betragen kann. Ein unzulässiger Gestaltungsmissbrauch nach § 42 AO liegt nicht allein dadurch vor, dass ein Steuerpflichtiger gesetzliche Gestaltungsmöglichkeiten zu seinem Vorteil nutzt. Ein solcher Missbrauch wird meist nur dann unterstellt, wenn eine rechtliche Gestaltung ohne wirtschaftlichen Grund allein zur Steuerersparnis gewählt wird.Rechtmäßiger Verkauf an eigene Gesellschaft

Den verbliebenen Anleihemantel verkaufte der Investor an eine GmbH, an der er selbst zur Hälfte beteiligt war. Aus diesem Geschäft resultierte ein Verlust von 846.108 Euro, den das Gericht vollständig anerkannte. Die Veräußerung erfolgte nach den Feststellungen der Richter zu marktüblichen Preisen, wie sie auch unter fremden Dritten vereinbart worden wären. Der Bundesfinanzhof stellte klar, dass dieses Minus tariflich zu erfassen ist und nicht unter die strenge Verlustverrechnungsbeschränkung fällt.Damit der Verlust aus dem Verkauf an eine nahestehende Person oder die eigene Gesellschaft anerkannt wird, muss der Preis exakt dem Marktpreis entsprechen. Sie sollten in einer solchen Situation die Kursdaten oder Marktwerte zum Verkaufszeitpunkt lückenlos dokumentieren, um den Vorwurf eines Gestaltungsmissbrauchs zu entkräften.

Altverluste mit Gewinnen aus Zinsscheinen verrechnen

Ältere Altverluste aus privaten Veräußerungsgeschäften können mit neuen Gewinnen aus dem Kapitalvermögen verrechnet werden. Die Rechtsgrundlage für diesen steuerlichen Ausgleich bilden § 20 Abs. 6 Satz 1 EStG a.F. in Verbindung mit § 52a Abs. 11 Satz 11 EStG. Das Kürzel „a.F.“ steht für „alte Fassung“ und bezeichnet Gesetze, die zum damaligen Zeitpunkt galten. Die Verrechnung erfolgt in der Praxis vorrangig mit positiven Einkünften aus dem Kapitalvermögen im Sinne des § 20 Abs. 2 EStG. Für das verheiratete Paar bedeutete diese Regelung einen enormen finanziellen Hebel. Sie brachten verbleibende Verlustvorträge von 944.862 Euro aus früheren privaten Veräußerungsgeschäften in die Waagschale. Diese Summe verrechnete das oberste Gericht antragsgemäß mit den im Streitjahr erzielten positiven Kapitaleinkünften, die sich auf insgesamt 1.013.544 Euro beliefen. Durch diesen zulässigen Abzug schrumpfte der verbleibende Verlustvortrag zum Stichtag Ende Dezember 2013 auf null Euro. Nutzen Sie noch vorhandene Altverluste aus privaten Veräußerungsgeschäften (vor 2009), um diese gezielt mit den Gewinnen aus der Veräußerung der Zinsscheine zu verrechnen. Stellen Sie dazu in Ihrer Einkommensteuererklärung einen ausdrücklichen Verrechnungsantrag nach § 20 Abs. 6 EStG.Warum Bondstripping kein steuerlicher Gestaltungsmissbrauch ist

Für die steuerliche Anerkennung von Verlustgeschäften ist zwingend eine Einkünfteerzielungsabsicht erforderlich. Das bedeutet konkret: Der Steuerpflichtige muss nachweisen, dass er mit der gesamten Anlage unterm Strich einen finanziellen Überschuss anstrebt und nicht lediglich die Erzeugung von Steuerverlusten beabsichtigt. Ob diese vorliegt, wird durch eine umfassende Gesamtbetrachtung ermittelt, die sowohl die angefallenen Gewinne als auch die Verluste einbezieht. Das bloße Erzielen eines reinen Veräußerungsverlusts rechtfertigt nicht automatisch den Schluss auf eine fehlende Absicht der Gewinnerzielung. Die Finanzbehörde hatte dem Investor diese grundsätzliche Absicht zunächst abgesprochen, da er die Trennung der Zinsscheine unbestritten bereits bei dem ursprünglichen Erwerb der Anleihe geplant hatte. Die Münchener Bundesrichter wiesen dieses Argument jedoch als unzureichend zurück. Betrachtet man die hohen Gewinne aus den Zinsscheinen und die Verluste aus dem Mantel zusammen, war kein von Beginn an feststehender Verlust als alleiniges Ziel erkennbar. Es lagen laut Gericht keinerlei Anhaltspunkte vor, dass die gewählte Konstruktion ausschließlich der Erzeugung eines steuerlichen Verlustes ohne jeden wirtschaftlichen Hintergrund diente.Vielmehr ist eine Gesamtbetrachtung anzustellen, bei der die Einkünfteerzielungsabsicht unter Einbeziehung sowohl der durch die Veräußerung der Anleihemäntel erzielten Verluste als auch der durch die Veräußerung der Zinsscheine erzielten Gewinne nach der Auftrennung der Bundesanleihen zu beurteilen ist. – so das Gericht

Verluste aus Altfällen jetzt steuerlich sichern

Diese Entscheidung des Bundesfinanzhofs ist ein richtungsweisendes Grundsatzurteil für alle Anleihe-Transaktionen, die vor der Gesetzesänderung im Jahr 2016 durchgeführt wurden. Da das Gericht die Verwaltungsauffassung zur Kostenaufteilung verworfen hat, ist das Urteil auf alle noch offenen Steuerfälle dieser Art übertragbar. Sie können damit die Realisierung hoher steuerlicher Verluste beim Verkauf des Anleihemantels erzwingen, selbst wenn Sie zuvor steuerfreie oder verrechenbare Gewinne aus den Zinsscheinen erzielt haben. Handeln Sie jetzt, indem Sie bei Verkäufen des Anleihemantels – insbesondere an die eigene GmbH oder nahestehende Personen – die Börsenkurse des Verkaufstages lückenlos dokumentieren. Nur durch diesen Nachweis der Marktüblichkeit stellen Sie sicher, dass das Finanzamt den Verlust anerkennt und Ihnen keinen Gestaltungsmissbrauch unterstellt.Steuerliche Anerkennung Ihrer Verluste sicherstellen

Das BFH-Urteil zum Bondstripping eröffnet erhebliche Spielräume für die Verrechnung von Verlusten, erfordert jedoch eine präzise Argumentation gegenüber der Finanzverwaltung. Unsere Rechtsanwälte prüfen Ihre Steuerbescheide und unterstützen Sie dabei, die volle Zuweisung der Anschaffungskosten zum Anleihemantel rechtssicher durchzusetzen. Wir begleiten Sie bei Einsprüchen oder laufenden Verfahren, um Ihre steuerlichen Vorteile aus Altfällen optimal zu sichern.

Experten-Kommentar

Finanzämter wehren sich bei solchen komplexen Gestaltungen oft mit Händen und Füßen gegen die Verlustanerkennung. Selbst mit einem passenden BFH-Urteil im Rücken winkt der Sachbearbeiter das in der Realität fast nie einfach durch. Es wird systematisch nach dem kleinsten formalen Fehler gesucht, um doch noch einen Gestaltungsmissbrauch zu konstruieren. Wer alte Verlustpotenziale heben will, braucht deshalb einen langen Atem. Ich rate stets dazu, sämtliche Transaktionsschritte weit über das übliche Maß hinaus wasserdicht zu protokollieren, um der Behörde absolut keine Angriffsfläche zu bieten. Sobald die Beweiskette auch nur eine winzige Lücke aufweist, kippt der Prüfer die komplette Konstruktion.

Häufig gestellte Fragen (FAQ)

Kann ich den Anleihemantel an meine eigene GmbH verkaufen, um meinen persönlichen Steuerverlust zu realisieren?

Gilt die volle Kostenzuweisung zum Anleihemantel auch für Wertpapiere, die ich erst heute kaufe?

Wie weise ich dem Finanzamt den marktüblichen Preis beim Verkauf des Anleihemantels rechtssicher nach?

Wie reagiere ich, wenn das Finanzamt mir wegen des hohen Verlusts einen Gestaltungsmissbrauch vorwirft?

Kann ich Gewinne aus Zinsscheinen gezielt mit meinen alten Verlustvorträgen von vor 2009 verrechnen?

Das vorliegende Urteil

Bundesfinanzhof – Az.: VIII R 17/22 – Urteil vom 14.06.2023

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.