Zum vorliegenden Urteilstext springen: 7 W 20/25

Das Wichtigste im Überblick

- Gericht: Schleswig-Holsteinisches Oberlandesgericht

- Datum: 15.01.2026

- Aktenzeichen: 7 W 20/25

- Verfahren: Beschwerde über Prozesskosten

- Rechtsbereiche: Verkehrsrecht, Versicherungsrecht

- Streitwert: bis 3.000 €

- Relevant für: Unfallopfer, Kfz-Versicherungen, Rechtsanwälte

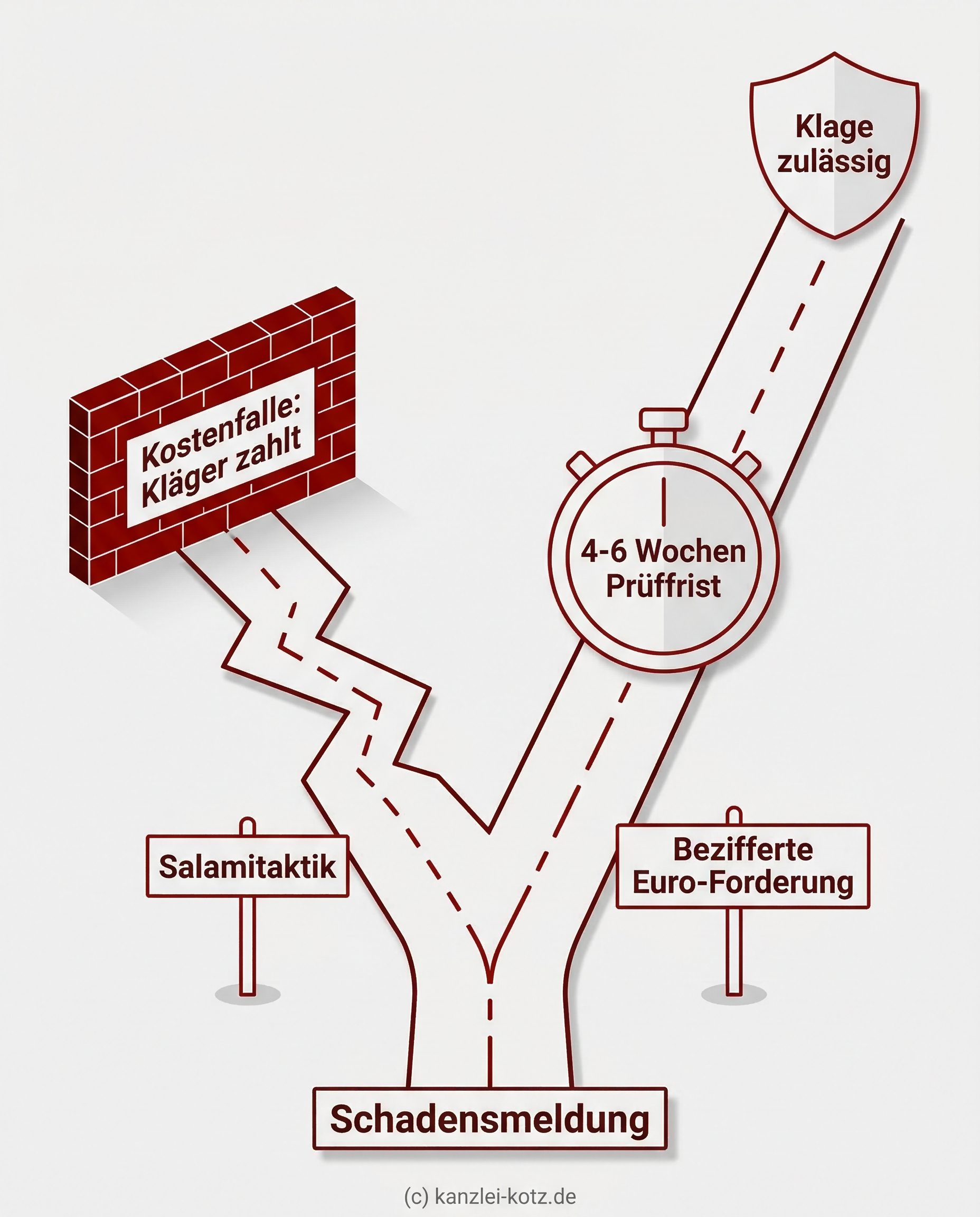

Ein Unfallopfer zahlt die Prozesskosten selbst, wenn es die Versicherung ohne konkrete Schadenssumme zu früh verklagt.

- Versicherungen brauchen zuerst genaue Zahlen und Belege für eine faire Prüfung der Ansprüche.

- Die mehrwöchige Wartefrist startet erst, wenn der Versicherung alle konkreten Schadensinfos vorliegen.

- Wer zu früh vor Gericht zieht, trägt trotz späterer Zahlung der Versicherung alle Kosten.

- Allgemeine Forderungen ohne konkrete Euro-Beträge reichen für eine Klage rechtlich nicht aus.

Warum der Motorradfahrer trotz Schmerzensgeld alle Prozesskosten zahlt

Ein Geschädigter gibt keinen legitimen Anlass zur Klageerhebung, wenn er vor Ablauf der versicherungsrechtlichen Prüffrist vor Gericht zieht. Er darf nämlich nicht davon ausgehen, ohne juristische Schritte nicht zu seinem Recht zu kommen, solange die Begutachtung der Gegenseite noch läuft. Reicht er die Unterlagen verfrüht ein, muss er gemäß dem Rechtsgedanken des § 93 ZPO die Kosten des Verfahrens tragen. Das bedeutet konkret: Erkennt die Gegenseite den Anspruch vor Gericht sofort an und hat sie im Vorfeld keinen berechtigten Anlass für die Klage gegeben, fallen dem Kläger automatisch die gesamten Prozesskosten zur Last.

Genau diese zeitliche Einordnung musste das Schleswig-Holsteinische Oberlandesgericht in einem konkreten Streitfall klären.

Ein Motorradfahrer verklagte eine gegnerische Kfz-Haftpflichtversicherung nach einem Unfall im April 2025 zu früh und muss als Folge sämtliche Verfahrenskosten selbst tragen. Das Gericht stufte den juristischen Vorstoß als voreilig ein, da die Klageerhebung erfolgte, bevor der Haftpflichtversicherer den Sachverhalt abschließend prüfen konnte.

Der Zweiradfahrer hatte am 2. Juli 2025 eine sogenannte Feststellungsklage eingereicht, nachdem es am 26. April 2025 zu einem Zusammenstoß mit einem abbiegenden Auto gekommen war. Mit einer solchen Klage fordert man nicht direkt die Zahlung einer bestimmten Summe, sondern will vom Gericht verbindlich klären lassen, dass die Gegenseite grundsätzlich für den entstandenen Schaden haftet. Im Vorfeld dieses gerichtlichen Schritts waren jedoch weder die materiellen Schäden an der Maschine noch das geforderte Schmerzensgeld ausdrücklich beziffert worden. Weil diese essenziellen Zahlen zur Schadenshöhe fehlten, bewerteten die Richter den Gang zum Gericht als verfrüht und legten dem Mann die kompletten Kosten zur Last.

Wie lang ist die Prüffrist für Kfz-Haftpflichtversicherer?

Einem Kfz-Haftpflichtversicherer steht zur Prüfung der gemeldeten Ansprüche in der Regel eine Frist von vier bis sechs Wochen zu. Dieser Zeitrahmen ergibt sich aus der Anwendung von § 14 Abs. 1 VVG sowie § 286 Abs. 4 BGB. Wichtig für Betroffene ist, dass diese Spanne nicht starr an das Datum des Unfalls gebunden ist.

Handelt es sich bei dem Beklagten – wie hier – um einen Kfz-Haftpflichtversicherer, der nach einem Verkehrsunfall in Anspruch genommen wird, ist ihm nach ständiger Rechtsprechung eine Prüfungszeit (sog. Prüffrist) zuzubilligen, die erst mit dem Zugang eines spezifizierten Anspruchsschreibens beginnt und vor deren Ablauf Verzug nicht eintritt und auch eine Klage nicht veranlasst ist. – so das Schleswig-Holsteinische Oberlandesgericht

Reichen Sie daher nicht direkt nach dem Unfall oder nach einem ersten, unkonkreten Anschreiben Klage ein. Warten Sie nach der Übermittlung Ihrer vollständigen und in Euro bezifferten Forderung zwingend diese vier bis sechs Wochen ab. Wenn Sie diese Frist ignorieren und früher vor Gericht ziehen, tragen Sie die kompletten Gerichts- und Anwaltskosten selbst – auch wenn die Versicherung den Schaden später anstandslos bezahlt.

Im vorliegenden Fall zeigte sich das exakte Zusammenspiel von Fristen und Forderungen sehr deutlich.

Der Rechtsbeistand des Motorradfahrers forderte die Versicherung bereits am 6. Mai und erneut am 4. Juni 2025 dazu auf, die Haftung grundsätzlich anzuerkennen, und setzte dafür strikte Fristen bis zum 21. Mai beziehungsweise 18. Juni. Der Versicherer antwortete am 16. Juni 2025, dass das Unternehmen noch auf eine Einsicht in die polizeiliche Ermittlungsakte warte. Zudem bat die Sachbearbeitung um konkrete Unterlagen zu dem entstandenen Fahrzeugschaden sowie zu dem bisherigen Heilungsverlauf des Verletzten.

Zahlung nach erfolgter Akteneinsicht

Die Fronten klärten sich erst, nachdem der Geschädigte die Klage eingereicht hatte und die Ermittlungsakten bei der Versicherung vorlagen. Daraufhin erkannte der Versicherer die Haftung an und zahlte ein Schmerzensgeld in Höhe von 800 Euro an den Mann. Nachdem das Geld geflossen war, erklärten beide Seiten den eigentlichen Rechtsstreit in der Hauptsache für erledigt. Das bedeutet: Beide Parteien waren sich einig, dass der ursprüngliche Klagegrund durch die Zahlung nachträglich weggefallen ist, sodass das Gericht nunmehr nur noch entscheiden musste, wer die bis dahin angefallenen Verfahrenskosten trägt.

Warum erst konkrete Euro-Forderungen die Prüffrist starten

Maßgeblich für den Fristbeginn ist stets der Zugang eines ersten, detailliert spezifizierten Anspruchsschreibens. Eine rein unbezifferte Aufforderung zur Anerkennung der Schuld reicht nicht aus, um den Startschuss für die Prüffrist auszulösen. Es müssen zwingend konkrete Angaben zu der genauen Schadenshöhe sowie zu der Art und dem Umfang der erlittenen Verletzungen vorliegen.

Praxis-Hinweis:

Das war der entscheidende Punkt: Die Prüffrist der Versicherung beginnt erst zu laufen, wenn Sie Ihre Forderungen konkret in Euro benennen. Eine bloße Aufforderung zur Haftungsanerkennung „dem Grunde nach“ reicht nicht aus. Sie erkennen Ihre Ähnlichkeit zu diesem Fall daran, ob Sie der Versicherung bereits eine konkrete Summe für Schmerzensgeld oder Reparaturkosten genannt haben oder lediglich eine allgemeine Bestätigung der Schuld verlangen.

Ein Beschluss aus dem Jahr 2026 macht deutlich, wie Gerichte dieses Verhalten in der Praxis bewerten.

Der verunglückte Mann verlangte von der gegnerischen Seite lediglich eine Bestätigung der Einstandspflicht dem Grunde nach, ohne den entstandenen finanziellen und körperlichen Schaden konkret mit Beträgen zu benennen.

Rüge für scheibchenweise Informationen

Das Gericht rügte in seiner Entscheidung ausdrücklich eine sogenannte Salamitaktik des Verletzten. Er hatte die benötigten Unterlagen zur Reparatur und zu seinen ärztlichen Behandlungen immer nur stückweise bei der Versicherung eingereicht. Weil somit ein umfassendes und detailliertes Anspruchsschreiben fehlte, hatte der Prüfungszeitraum für den Versicherer zum Zeitpunkt der Klageerhebung noch gar nicht begonnen.

Achtung Falle:

Das Urteil zeigt die Gefahr der stückweisen Information: Wenn Sie Belege wie ärztliche Atteste oder Kostenvoranschläge erst nach und nach einreichen, startet die Prüffrist für die Versicherung bei jedem neuen Dokument faktisch neu. Eine Klage gilt dann fast immer als voreilig, solange der Versicherung kein abschließendes Gesamtbild zur Schadenshöhe vorliegt.

Wer trägt die Prozesskosten nach einer Erledigungserklärung?

Haben die Konfliktparteien einen Rechtsstreit in der Hauptsache für erledigt erklärt, entscheidet das Gericht gemäß § 91a ZPO darüber, wer die Kosten trägt. Diese Entscheidung erfolgt nach billigem Ermessen unter strenger Berücksichtigung des bisherigen Sach- und Streitstandes. Das bedeutet konkret: Das Gericht trifft eine faire, an den Umständen des konkreten Einzelfalls orientierte Kostenentscheidung, ohne an starre gesetzliche Formeln gebunden zu sein. Dabei trifft die finanzielle Last in der Regel diejenige Person, deren Klage zum Zeitpunkt der gerichtlichen Einreichung schlichtweg voreilig war.

Dabei entspricht es in der Regel billigem Ermessen, die Kosten derjenigen Partei aufzuerlegen, die bei einem streitigen Fortgang des Verfahrens voraussichtlich unterlegen gewesen wäre und die Kosten nach den §§ 91 ff ZPO zu tragen gehabt hätte. – so das Schleswig-Holsteinische Oberlandesgericht

Auf dem Weg durch die Instanzen entwickelte sich genau um diese Verteilung ein juristisches Tauziehen.

Nachdem die 800 Euro geflossen waren, stritten die Parteien nur noch über die Anwalts- und Gerichtskosten. Das Landgericht I. hatte in der Vorinstanz durch den Beschluss der 6. Zivilkammer vom 14. November 2025 zunächst die Kostenschuld bei der Versicherung und dem Autofahrer gesehen. Das erstinstanzliche Gericht ging noch davon aus, dass die Frist nach dem Unfallereignis abgelaufen war und ein berechtigtes Interesse an der Feststellung wegen der laufenden Heilbehandlung bestand.

OLG Schleswig kippt Kostenentscheidung zulasten des Klägers

Das Schleswig-Holsteinische Oberlandesgericht hob diese Vorabentscheidung jedoch am 15. Januar 2026 unter dem Aktenzeichen 7 W 20/25 zugunsten des Versicherers auf. Der Motorradfahrer muss nun sowohl die Kosten des eigentlichen Rechtsstreits als auch die des Beschwerdeverfahrens übernehmen. Den Streitwert für dieses Beschwerdeverfahren setzten die Richter auf 3.000 Euro fest. Dieser Streitwert ist keine Strafzahlung, die an die Gegenseite fließt, sondern lediglich die formelle Berechnungsgrundlage: Anhand dieser Summe wird ermittelt, wie hoch die Gerichts- und Anwaltsgebühren ausfallen, die der Unterlegene am Ende begleichen muss.

Wann provoziert ein Versicherer rechtlich einen Gerichtsprozess?

Die Pflicht zur Kostenübernahme trifft am Ende diejenige Person, die durch ihr Verhalten den Gerichtsprozess provoziert hat, ohne die notwendigen Fristen für eine außergerichtliche Einigung abzuwarten. Zwar rechtfertigt das Warten auf eine polizeiliche Ermittlungsakte keine monatelange Verzögerung durch die Versicherung, dieser Punkt ist jedoch zweitrangig, wenn zuvor schon kein detailliertes Anspruchsschreiben eingegangen ist. Auch ein pauschales Feststellungsinteresse wegen einer noch laufenden Heilbehandlung entbindet Betroffene nicht von der Pflicht, die Prüffrist einzuhalten.

Bei der Frage, ob Veranlassung zur Klageerhebung bestand, ist zu prüfen, ob das Verhalten der Beklagten vor Prozessbeginn ohne Rücksicht auf Verschulden und die materielle Rechtslage gegenüber dem Kläger so war, dass dieser annehmen musste, er werde ohne Klage nicht zu seinem Recht kommen. – so das Schleswig-Holsteinische Oberlandesgericht

Im finalen Beschluss der Richter zeigte sich diese harte Konsequenz für den Klagenden in aller Deutlichkeit.

Die Versicherung und der Autofahrer argumentierten im Verfahren erfolgreich, dass sie keinerlei Veranlassung zur Klage gegeben hätten. Eine sachgerechte Prüfung sei unmöglich gewesen, weil die Ansprüche vor dem Gang zum Gericht in keiner Form mit konkreten Summen versehen waren.

Fehlender Verzug schützt die Versicherung

Der Einzelrichter des 7. Zivilsenats am Oberlandesgericht stellte abschließend klar, dass sich das Versicherungsunternehmen zu keinem Zeitpunkt in rechtlichem Verzug befunden hatte. In Verzug gerät eine Versicherung erst dann, wenn eine berechtigte, bezifferte Forderung vorliegt und eine angemessene Frist zur Zahlung fruchtlos verstrichen ist – erst ab diesem Moment haftet sie für die Kosten eines anschließenden Rechtsstreits. Weil die Grundvoraussetzung für den Beginn der Begutachtungszeit – ein beziffertes Schreiben – fehlte, kam es auf die Dauer der Akteneinsicht überhaupt nicht mehr an. Folglich war der juristische Vorstoß am 2. Juli 2025 verfrüht, was zur Übernahme der gesamten Verfahrenskosten durch den Motorradfahrer führte.

Fazit: So vermeiden Unfallopfer die Kostenfalle Klage

Der Beschluss des Schleswig-Holsteinischen Oberlandesgerichts verdeutlicht eine strenge, aber bundesweit übertragbare Regel bei der Schadensregulierung nach Verkehrsunfällen: Gerichte werten Klagen ohne ausreichend gewährte Prüffrist konsequent als voreilig. Für Sie bedeutet das: Beziffern Sie Ihren kompletten Schaden (Reparaturkosten, Schmerzensgeld, Auslagen) in einem einzigen, umfassenden Schreiben konkret in Euro. Fügen Sie alle notwendigen Belege und Gutachten auf einmal bei.

Setzen Sie der Versicherung ab dem Zugang dieses gebündelten Schreibens eine klare Zahlungsfrist von mindestens vier bis sechs Wochen. Reichen Sie erst dann eine Klage ein, wenn diese Frist fruchtlos verstrichen ist. Wenn Sie diese strikte Reihenfolge ignorieren oder der Versicherung die Informationen weiterhin nur scheibchenweise zukommen lassen, riskieren Sie, trotz berechtigter Ansprüche Tausende Euro an Verfahrenskosten aus eigener Tasche zahlen zu müssen.

Unfallschaden richtig regulieren? Jetzt rechtssicher vorgehen

Die korrekte Bezifferung Ihrer Forderungen und das präzise Einhalten der Prüffristen entscheiden darüber, ob Sie am Ende trotz gewonnener Sache auf hohen Prozesskosten sitzen bleiben. Unser Fachanwalt für Verkehrsrecht prüft Ihre Ansprüche im Detail und übernimmt die rechtssichere Korrespondenz mit der gegnerischen Versicherung. So stellen Sie sicher, dass alle formalen Anforderungen erfüllt sind und Sie Ihre Entschädigung ohne unnötiges Kostenrisiko erhalten.

Experten-Kommentar

Häufig entsteht der Druck zur frühen Klage aus purer finanzieller Not. Wenn das Motorrad ein Totalschaden ist und Neuanschaffungen anstehen, liegen bei Unfallopfern verständlicherweise schnell die Nerven blank. Oft drängen sie dann auf einen gerichtlichen Schnellschuss, weil die gegnerische Versicherung die Regulierung mit dem ewigen Verweis auf die ausstehende Polizeiakte künstlich blockiert.

Ich rate in solch festgefahrenen Situationen dazu, zumindest einen ärztlich belegten Mindestschaden exakt zu beziffern, anstatt nur pauschal die grundsätzliche Haftung klären zu wollen. Wer der Gegenseite eine konkrete Teilsumme präsentiert, setzt die rechtliche Uhr unweigerlich in Gang. So zwingt man die Sachbearbeiter sicher in die Frist, ohne sofort das volle Kostenrisiko eines verlorenen Prozesses zu tragen.

Häufig gestellte Fragen (FAQ)

Gilt die Prüffrist auch, wenn die Versicherung die Regulierung wegen der fehlenden Polizeiakte verzögert?

JA, die versicherungsrechtliche Prüffrist von vier bis sechs Wochen gilt grundsätzlich auch dann, wenn die Versicherung auf die Einsicht in die polizeiliche Ermittlungsakte wartet. Solange dem Versicherer noch kein vollständig beziffertes Anspruchsschreiben in Euro vorliegt, darf der Geschädigte den Weg zum Gericht nicht voreilig wählen.

Dieser rechtliche Zeitrahmen ergibt sich aus den Grundsätzen des § 14 Abs. 1 VVG sowie § 286 Abs. 4 BGB und dient der sachgerechten Prüfung des gemeldeten Haftungsfalls. Ein wesentlicher Aspekt hierbei ist, dass die Frist erst mit dem Zugang einer konkreten Forderung beginnt und nicht bereits durch eine allgemeine Meldung des Unfallereignisses ausgelöst wird. Das bloße Warten auf die polizeiliche Akte rechtfertigt zwar keine monatelange Untätigkeit, ist jedoch rechtlich zweitrangig, solange der Geschädigte seine Schadenshöhe noch nicht detailliert nachgewiesen hat. Wer ohne Ablauf dieser Frist klagt, trägt gemäß dem Rechtsgedanken des § 93 ZPO das Risiko, sämtliche Prozesskosten selbst zahlen zu müssen, falls die Versicherung den Anspruch vor Gericht sofort anerkennt.

Eine Ausnahme besteht nur dann, wenn die Versicherung die Regulierung ernsthaft und endgültig verweigert oder die Verzögerung trotz Vorliegen aller Informationen ein unzumutbares Maß überschreitet. In der Praxis führt die fehlende Akteneinsicht jedoch fast nie dazu, dass der Kläger die Prüffrist ignorieren und sofort ein gerichtliches Verfahren einleiten darf.

Warum trage ich die Prozesskosten, obwohl die Versicherung nach meiner Klageerhebung vollständig gezahlt hat?

Der Grund für die Kostentragung liegt darin, dass Ihre Klage zum Zeitpunkt der Einreichung juristisch voreilig war und somit keine Veranlassung für ein gerichtliches Verfahren bestand. Sie tragen die Kosten selbst, weil die notwendige Prüffrist der Versicherung bei Klageerhebung noch nicht abgelaufen war.

Wenn beide Parteien den Rechtsstreit nach einer Zahlung für erledigt erklären, entscheidet das Gericht gemäß § 91a ZPO nach billigem Ermessen über die Verteilung der entstandenen Prozesskosten. Dabei bewerten die Richter rückwirkend, ob der Kläger zum Zeitpunkt der Klageeinreichung bereits einen rechtmäßigen Grund hatte, das Gericht einzuschalten oder ob die Klage objektiv verfrüht erhoben wurde. Einem Kfz-Haftpflichtversicherer steht nach ständiger Rechtsprechung eine Prüffrist von vier bis sechs Wochen zu, die erst mit dem Eingang eines konkret bezifferten Anspruchsschreibens zu laufen beginnt. Da die Versicherung vor Ablauf dieser Frist rechtlich noch nicht im Verzug (§ 286 BGB) war, haben Sie durch Ihr ungeduldiges Handeln das Verfahren provoziert und müssen daher die Gebühren begleichen.

Eine wichtige Ausnahme besteht nur, wenn die Versicherung die Regulierung bereits vorab endgültig verweigert hat oder die Verzögerung offensichtlich mutwillig erfolgt, was den sofortigen Gang zum Gericht ausnahmsweise rechtfertigt.

Beginnt die Prüffrist bei jedem nachgereichten ärztlichen Attest oder Gutachten tatsächlich wieder von vorn?

JA, wenn Sie Belege nur stückweise einreichen, startet die Prüfzeit für die Versicherung faktisch mit jedem neu vorgelegten Dokument von vorn. Erst durch ein vollständiges und beziffertes Anspruchsschreiben erhält der Versicherer die notwendige rechtliche Grundlage für eine abschließende Bewertung des gesamten Schadens.

Die Rechtsprechung billigt Kfz-Haftpflichtversicherern nach einem Unfall eine angemessene Prüfungszeit von vier bis sechs Wochen zu, die gemäß § 14 Abs. 1 VVG erst mit dem Zugang spezifizierter Unterlagen beginnt. Diese sogenannte Salamitaktik (das scheibchenweise Einreichen von Informationen) verhindert, dass die Versicherung ein abschließendes Gesamtbild zur Schadenshöhe gewinnt, wodurch der rechtliche Verzug nach § 286 Abs. 4 BGB vorerst nicht eintritt. Werden Gutachten oder Atteste einzeln nachgereicht, löst dies jedes Mal einen neuen Prüfungsaufwand aus, der den Zeitraum bis zur Fälligkeit der Entschädigung rechtmäßig verlängert. Eine zu früh erhobene Klage führt dazu, dass Sie gemäß § 93 ZPO die gesamten Prozesskosten tragen müssen, falls die Versicherung den Anspruch nach Erhalt aller Unterlagen sofort anerkennt. Daher sollten Sie ärztliche Befunde niemals sofort nach Erhalt isoliert versenden, sondern stattdessen die Fertigstellung Ihres gesamten Anspruchsschreibens abwarten.

Eine Ausnahme gilt nur, wenn die nachgereichten Informationen für die Beurteilung der Haftung völlig irrelevant sind oder die Versicherung die Regulierung bereits endgültig und unberechtigt abgelehnt hat. In der Praxis sollten Sie jedoch alle Dokumente gesammelt einreichen, um den Fristlauf rechtssicher und einmalig auszulösen.

Kann ich die Prüffrist verkürzen, wenn ich aufgrund finanzieller Not auf die sofortige Zahlung angewiesen bin?

NEIN. Die gesetzliche Prüffrist von vier bis sechs Wochen lässt sich durch private finanzielle Notlagen oder dringenden Geldbedarf juristisch nicht verkürzen. Diese Zeitspanne bleibt von der individuellen wirtschaftlichen Situation des geschädigten Anspruchstellers rechtlich vollkommen unberührt.

Gemäß der ständigen Rechtsprechung, unter anderem basierend auf § 14 Abs. 1 VVG, steht dem Versicherer nach dem Erhalt einer bezifferten Schadensmeldung eine angemessene Zeit zur Prüfung zu. Da während dieses Zeitraums kein rechtlicher Verzug eintritt, lösen gerichtliche Schritte vor Ablauf der Frist regelmäßig ein sofortiges Anerkenntnis der Gegenseite aus. Dies hat zur Folge, dass der Kläger gemäß § 93 ZPO die gesamten Prozesskosten tragen muss, selbst wenn der Anspruch in der Sache berechtigt ist. Um die Frist nicht unnötig zu verlängern, sollten Betroffene ihre Forderungen inklusive aller Belege umgehend und vollständig einreichen.

Eine Auszahlung lässt sich lediglich durch Abschlagszahlungen auf unstreitige Schadenspositionen beschleunigen, sofern die Versicherung die Haftung dem Grunde nach bereits bestätigt hat. Diese Teilzahlungen verkürzen die eigentliche Prüffrist jedoch nicht.

Wie löse ich die Prüffrist aus, wenn meine Heilbehandlung noch läuft und die Endsumme unklar ist?

Sie müssen die zum jetzigen Zeitpunkt bereits feststehenden Schadenspositionen sowie ein vorläufiges Schmerzensgeld konkret beziffern, um den Lauf der versicherungsrechtlichen Prüffrist wirksam auszulösen. Nur durch die Nennung eines greifbaren Euro-Betrages für den aktuellen Status quo sowie die Anmeldung eines allgemeinen Feststellungsinteresses erfüllen Sie Ihre gesetzlichen Mitteilungspflichten gegenüber der Versicherung.

Die Rechtsprechung billigt Kfz-Haftpflichtversicherern gemäß dem Rechtsgedanken des § 14 VVG eine angemessene Zeitspanne von etwa vier bis sechs Wochen zur Prüfung der geltend gemachten Ansprüche zu. Dieser Zeitraum beginnt jedoch erst mit dem Zugang eines spezifizierten Anspruchsschreibens, welches die konkrete Schadenshöhe sowie den Umfang der Verletzungen für die Versicherung nachvollziehbar ausweist. Solange Sie lediglich eine Haftungsanerkennung dem Grunde nach fordern, gerät das Unternehmen rechtlich nicht in Verzug und eine verfrühte Klage würde zu Ihren Lasten gehen. Sie müssen daher eine Zwischenabrechnung erstellen, die alle bisherigen Kosten sowie ein Mindestschmerzensgeld umfasst, um die notwendige Transparenz für die Regulierung herzustellen.

Obwohl Sie aktuelle Beträge nennen müssen, bleibt für unvorhersehbare Spätfolgen die Anmeldung eines Feststellungsinteresses zulässig, sofern Sie die Unabschlussfähigkeit der Behandlung medizinisch belegen. Ohne diese ärztliche Bestätigung darf der Versicherer die Prüfung jedoch aufgrund der fehlenden Beurteilungsgrundlage für die Zukunft rechtmäßig bis zum Abschluss der Heilbehandlung hinauszögern.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

Az.: 7 W 20/25 – Beschluss vom 15.01.2026

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.